Μισθωτοί, Ελεύθεροι Επαγγελματίες & Εταίροι Εταιριών

Από το φορολογικό έτος 2026 τίθεται σε εφαρμογή νέα κλίμακα φορολογίας εισοδήματος για όλα τα φυσικά πρόσωπα. Οι αλλαγές αφορούν μισθωτούς, συνταξιούχους, αγρότες, ελεύθερους επαγγελματίες και κάθε φορολογούμενο που αποκτά εισόδημα το οποίο υπάγεται στην προοδευτική κλίμακα.

Η νέα δομή λαμβάνει υπόψη:

- την ηλικιακή κατηγορία του φορολογούμενου

- τον αριθμό εξαρτώμενων τέκνων

Στο παρόν άρθρο παρουσιάζονται συνοπτικά οι νέες κλίμακες και παρέχεται ενδεικτικός υπολογιστής φόρου εισοδήματος για το 2026.

1. Γενικές πληροφορίες

Οι παρακάτω πληροφορίες βασίζονται στις ανακοινώσεις που αφορούν τη νέα φορολογική μεταρρύθμιση και αποτυπώνουν τις κλίμακες φορολόγησης που εφαρμόζονται από 1/1/2026.

Σημειώνεται ότι:

- Ο υπολογιστής φόρου είναι ενημερωτικός.

- Δεν λαμβάνονται υπόψη τεκμήρια διαβίωσης, εισφορά αλληλεγγύης, ασφαλιστικές εισφορές, ελάχιστο τεκμαρτό εισόδημα επαγγελματιών, προκαταβολή φόρου και λοιπές ειδικές ρυθμίσεις.

- Για την ακριβή φορολογική επιβάρυνση απαιτείται εξατομικευμένη εκτίμηση από λογιστή/φοροτεχνικό.

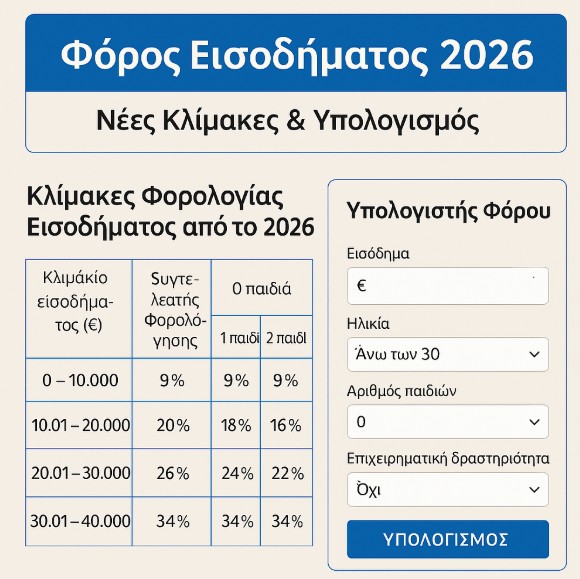

2. Κλίμακες Φορολογίας Εισοδήματος 2026

2.1. Φορολογούμενοι άνω των 30 ετών

| Κλιμάκιο εισοδήματος (€) | 0 παιδιά | 1 παιδί | 2 παιδιά | 3 παιδιά | 4 παιδιά | 5+ παιδιά |

|---|---|---|---|---|---|---|

| 0 – 10.000 | 9% | 9% | 9% | 9% | 0% | 0% |

| 10.001 – 20.000 | 20% | 18% | 16% | 9% | 0% | 0% |

| 20.001 – 30.000 | 26% | 24% | 22% | 20% | 18% | 16–14%* |

| 30.001 – 40.000 | 34% | 34% | 34% | 34% | 34% | 34% |

| 40.001 – 60.000 | 39% | 39% | 39% | 39% | 39% | 39% |

| > 60.000 | 44% | 44% | 44% | 44% | 44% | 44% |

*Για οικογένειες με 5+ τέκνα εφαρμόζονται χαμηλότεροι συντελεστές.

2.2. Φορολογούμενοι 26–30 ετών

| Κλιμάκιο εισοδήματος (€) | 0–3 παιδιά | 4+ παιδιά |

|---|---|---|

| 0 – 10.000 | 9% | 0% |

| 10.001 – 20.000 | 9% | 0% |

| 20.001 – 30.000 | 26–20% | 18–14% |

| 30.001 – 40.000 | 34% | 34% |

| 40.001 – 60.000 | 39% | 39% |

| > 60.000 | 44% | 44% |

2.3. Φορολογούμενοι έως 25 ετών

Για νέους έως 25 ετών, η φορολογία είναι μηδενική για εισόδημα έως 20.000 €.

| Κλιμάκιο εισοδήματος (€) | Συντελεστής |

|---|---|

| 0 – 20.000 | 0% |

| 20.001 – 30.000 | 26–14% |

| 30.001 – 40.000 | 34% |

| 40.001 – 60.000 | 39% |

| > 60.000 | 44% |

2.4. Φορολόγηση εισοδήματος από ακίνητη περιουσία (ενοίκια) – Από το 2026

Από το φορολογικό έτος 2026, το εισόδημα από ενοίκια φορολογείται αυτοτελώς με την παρακάτω προοδευτική κλίμακα:

| Κλιμάκιο ετήσιου εισοδήματος από ενοίκια (€) | Συντελεστής φόρου |

|---|---|

| 0 – 12.000 | 15% |

| 12.001 – 24.000 | 25% |

| 24.001 – 35.000 | 35% |

| > 35.000 | 45% |

Η κλίμακα εφαρμόζεται αυτοτελώς, ανεξάρτητα από άλλες πηγές εισοδήματος του φορολογούμενου.

3. Επιχειρηματική δραστηριότητα (Ελεύθεροι επαγγελματίες / Ατομικές επιχειρήσεις)

Από το 2026, τα φυσικά πρόσωπα με επιχειρηματική δραστηριότητα φορολογούνται με την ίδια προοδευτική κλίμακα που ισχύει για όλα τα φυσικά πρόσωπα.

Ωστόσο:

- Εφαρμόζεται ελάχιστο τεκμαρτό εισόδημα, το οποίο ενδέχεται να διαφοροποιεί τη βάση υπολογισμού του φόρου.

- Δεν υπολογίζεται εδώ προκαταβολή φόρου.

- Ο υπολογιστής βασίζεται στο φορολογητέο εισόδημα όπως αυτό θα προκύψει στη δήλωση.

4. Εταίροι / Μέτοχοι εταιριών

Για εταιρίες (ΑΕ, ΕΠΕ, ΙΚΕ, ΟΕ/ΕΕ με διπλογραφικά κ.λπ.) εφαρμόζονται:

- Φόρος εταιρικών κερδών 22%

- Κατόπιν διανομής, φόρος μερισμάτων 5%, ο οποίος εξαντλεί τη φορολογική υποχρέωση για το συγκεκριμένο εισόδημα.

Ο υπολογιστής που ακολουθεί περιλαμβάνει ενότητα για υπολογισμό φόρου σε:

- επίπεδο εταιρίας

- επίπεδο εταίρου (με βάση ποσοστό συμμετοχής και ποσοστό διανομής)

5. Ενδεικτικός Υπολογιστής Φόρου Εισοδήματος 2026

Ο παρακάτω υπολογιστής παρέχει ενδεικτικό αποτέλεσμα και δεν αντικαθιστά την εξατομικευμένη λογιστική υποστήριξη.

Σημαντική σημείωση

Οι υπολογισμοί που παράγει το εργαλείο δεν λαμβάνουν υπόψη ειδικές διατάξεις, απαλλαγές ή προσαρμογές που μπορεί να αφορούν κάθε ξεχωριστή περίπτωση.

Συνιστάται η επιβεβαίωση των αποτελεσμάτων από λογιστή ή φοροτεχνικό.