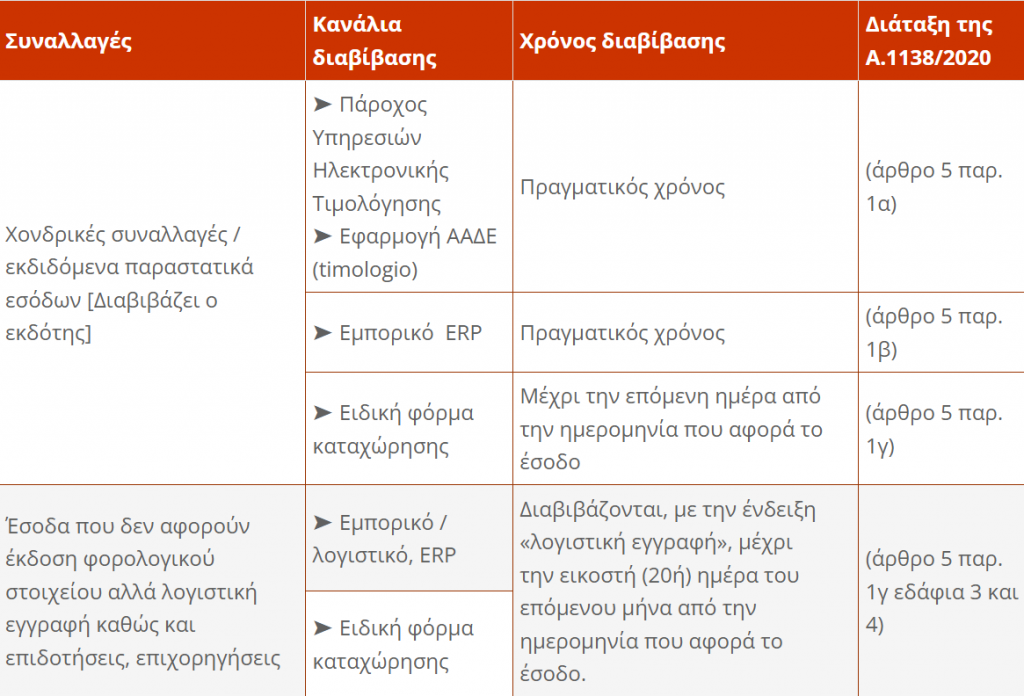

Χονδρικές συναλλαγές

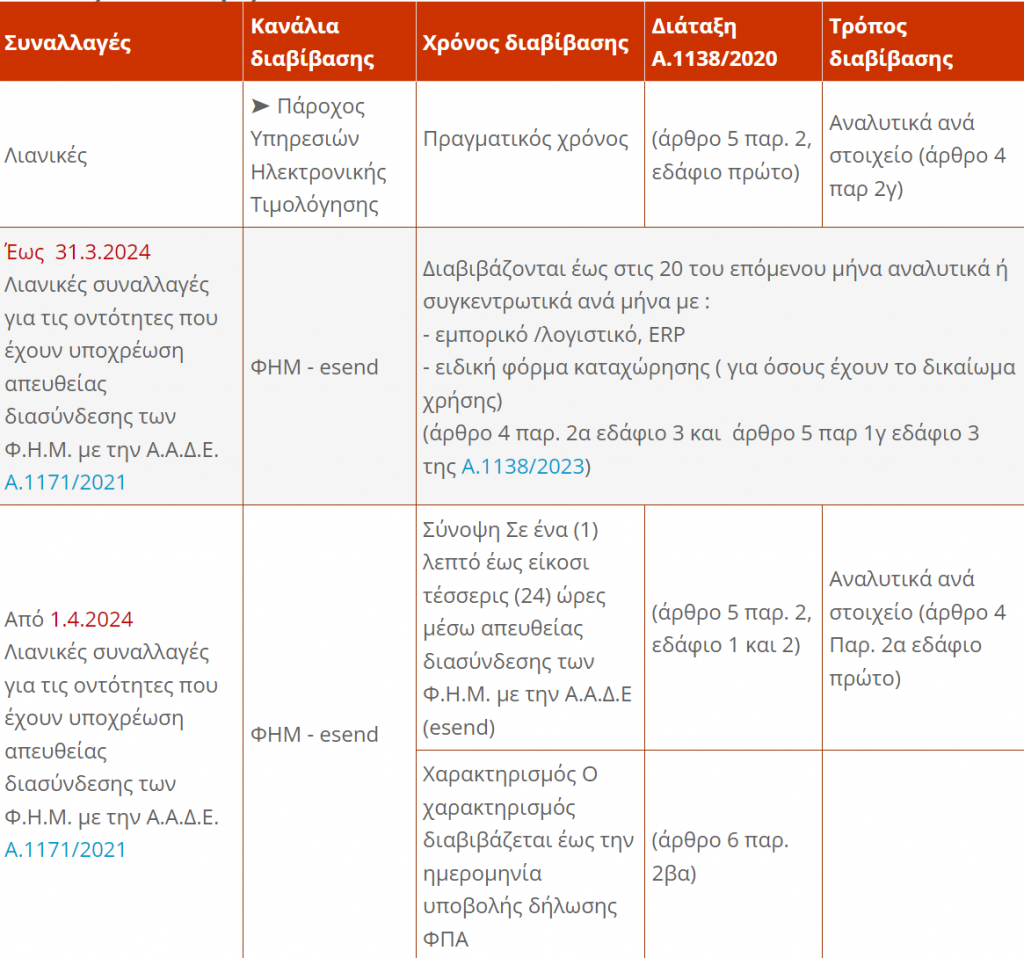

Λιανικές συναλλαγές

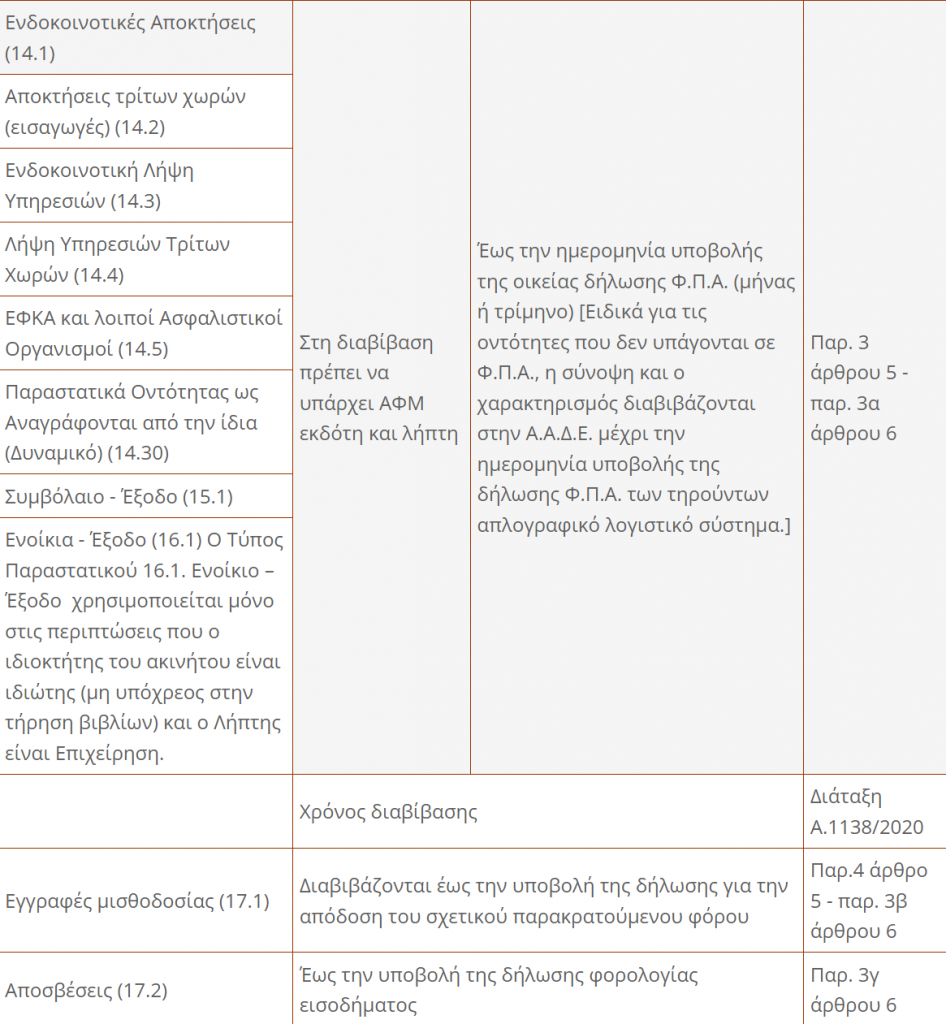

Λοιπές συναλλαγές που διαβιβάζονται στην πλατφόρμα myDATA (Σύνοψη και χαρακτηρισμός)

Εγγραφές τακτοποίησης

Λοιπές αλλαγές από 1η.1.2024 σε διάφορα θέματα myDATA

- Όρια ένταξης στην ειδική φόρμα καταχώρησης. Από το 2024 τα έσοδα για τα όρια ένταξης στην ειδική φόρμα καταχώρησης είναι 30.000 ευρώ με βάση τον τίρο του 2022. (περ. γα παρ 6 άρθρου 4 Α.1128/2020) . Επίσης το πλήθος των τιμολογίων που ισχύει για την ένταξη στην ειδική φόρμα για το 2024 προκύπτει από τα τιμολόγια που εκδόθηκαν το 2023.

- Για το 2024 είναι υποχρεωτική η διαβίβαση των τύπων παραστατικών:

6.1 – Στοιχείο Αυτοπαράδοσης,

6.2 – Στοιχείο Ιδιοχρησιμοποίησης και

8.2 – Ειδικό Στοιχείο – Απόδειξης Είσπραξης Φόρου Διαμονής. - Για το 2024 συνεχίζει να μην είναι υποχρεωτική η διαβίβαση των μηδενικών παραστατικών (περ ιγ’ παρ 7, Α.1138/2020).

- Για το 2024 συνεχίζει να μην είναι υποχρεωτική η διαβίβαση των λοιπών επιβαρύνσεων (παρακρατούμενοι, λοιποί φόροι, χαρτόσημα, τέλη και κρατήσεις) (περ ιγ’ παρ 7, Α.1138/2020)

- Τα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα ιδιωτικού δικαίου, καθώς και οι εταιρείες του άρθρου 25 του ν. 27/1975, διαβιβάζουν δεδομένα αποκλειστικά με Τύπο Παραστατικού 17.4 «Λοιπές εγγραφές τακτοποίησης εσόδων – Φορολογική Βάση», για το σύνολό των εσόδων τους και 17.6 «Λοιπές εγγραφές τακτοποίησης εξόδων – Φορολογική Βάση», για το σύνολό των εξόδων τους. Σε κάθε περίπτωση, έχουν την υποχρέωση να διαβιβάσουν δεδομένα λογιστικών στοιχείων που εκδίδουν σύμφωνα με τα οριζόμενα της παρούσας απόφασης, για συναλλαγές που υπόκεινται σε Φ.Π.Α., εφόσον αποκτούν έσοδα από την άσκηση επιχειρηματικής δραστηριότητας με βάση τις διατάξεις του ν. 4172/2013. Στην περίπτωση λήψης αντικριζόμενων εξόδων ημεδαπής κατηγορίας Α1, διαβιβάζουν χαρακτηρισμό εξόδων με 2.95 Λοιπά πληροφοριακά στοιχεία εξόδων.

- Στην περίπτωση ταυτόχρονων συναλλαγών με χρήση Μέσων Πληρωμών (POS) σύμφωνα με τα οριζόμενα της υπό στοιχεία Α.1155/2023 απόφασης του Διοικητή της ΑΑΔΕ και για σκοπούς δημιουργίας της Υπογραφής Πληρωμής ΥΠΑΗΕΣ – ΦΗΜ, τα σχετικά παραστατικά διαβιβάζονται από τις υπόχρεες οντότητες πριν την έκδοσή τους στην ψηφιακή πλατφόρμα myDATA, με τους αντίστοιχους Τύπους Παραστατικών και την ένδειξη «Υπό Έκδοση» για σκοπούς τεκμηρίωσης ολοκλήρωσης της διαδικασίας έκδοσης.

- Στην περίπτωση αποδείξεων είσπραξης Μέσων Πληρωμών (POS), σύμφωνα με τα οριζόμενα στην υπό στοιχεία Α.1155/2023 απόφαση του Διοικητή της ΑΑΔΕ, που εκδόθηκαν ή κατάλληλων λογιστικών αρχείων που δημιουργήθηκαν και δεν συσχετίστηκαν με τιμολόγια ή αποδείξεις λιανικής πώλησης έως την υποβολή της δήλωσης φορολογίας εισοδήματος της χρήσης που αφορούν, τα σχετικά ποσά που αντιστοιχούν σε αυτές, επηρεάζουν το λογιστικό και φορολογικό αποτέλεσμα της υπόχρεης οντότητας. Εφόσον οι εν λόγω αποδείξεις είσπραξης τιμολογηθούν σε επόμενη χρήση, για την τρέχουσα διαβιβάζονται ως έσοδα επόμενων χρήσεων (περ ιγ’ παρ 7, Α.1138/2020).

.

- Από 1.12024 αναφορικά με δεδομένα συναλλαγών που υπόκεινται σε ΦΠΑ ισχύει ο κανόνας σύμφωνα με τον οποίο, τα έσοδα που υποβάλλονται στη δήλωση ΦΠΑ δεν μπορεί να είναι λιγότερα από αυτά που διαβιβάζονται στην ψηφιακή πλατφόρμα myDATA και αντίστοιχα τα έξοδα που υποβάλλονται στη δήλωση ΦΠΑ δεν μπορεί να είναι περισσότερα από αυτά που διαβιβάζονται στην ψηφιακή πλατφόρμα myDATA.

- QR code – Στα λογιστικά στοιχεία που εκδίδονται, είτε με τη χρήση προγραμμάτων διαχείρισης επιχειρήσεων (εμπορικό ERP), είτε μέσω της Εφαρμογής Έκδοσης και Διαβίβασης Παραστατικών που είναι προσβάσιμη μέσω του διαδικτυακού τόπου της Α.Α.Δ.Ε. (timologio), καθώς και στα εκδοθέντα παραστατικά της περ. δ’ της παρ. 3 του άρθρου 2 από την 1.1.2024 και εφεξής είναι υποχρεωτικό να υπάρχει και δισδιάστατος γραμμωτός κώδικας (QR code), στον οποίο εμπεριέχεται σύνδεσμος για την άμεση πρόσβαση σε ψηφιακή υπηρεσία της ψηφιακής πλατφόρμας myDATA για την άμεση επισκόπηση σε φυλλομετρητή ιστού (browser) είτε της σύνοψης, είτε του συνόλου του παραστατικού, είτε και των δύο, όπως αυτά έχουν διαβιβασθεί. Κατά την επιτυχή διαβίβαση ενός παραστατικού στην ψηφιακή πλατφόρμα myDATA (με τη χρήση μεθόδου SendInvoices), επιστρέφεται κωδικοποιημένο κείμενο το οποίο χρησιμοποιείται από τα προγράμματα διαχείρισης επιχειρήσεων προκειμένου να δημιουργήσουν το QR code (τύπου URL), μέσω του οποίου γίνεται επισκόπηση του παραστατικού (παρ 6 άρθρου 4 Α.1138/2020 όπως έχει κωδικοποιηθεί και ισχύει).

Περισσότερα για το QR code δείτε εδώ.

8. SIM – Στην περίπτωση έκδοσης των λογιστικών στοιχείων με τη χρήση Παρόχου υπηρεσιών ηλεκτρονικής έκδοσης στοιχείων, ισχύουν τα ειδικότερα οριζόμενα στην υπό στοιχεία Α.1035/2020 απόφαση του Υπουργού Οικονομικών. Ειδικότερα στην περίπτωση συναλλαγών λιανικής οι υπόχρεες οντότητες του προηγούμενου εδαφίου έχουν την υποχρέωση να διαθέτουν και μονάδα ταυτότητας συνδρομητή παρόχου δικτύου – κάρτας SIM (Subscriber Identity/identification Module) είτε άλλο ισοδύναμο τρόπο κάλυψης μέσω ανάλογων υπηρεσιών παροχής δικτύου. Στην περίπτωση αυτή η υπόχρεη οντότητα πρέπει να δηλώνει τα στοιχεία (αριθμός, ημερομηνία, σκοπός) της σχετικής σύμβασης με τον πάροχο δικτύου στη Δήλωση ηλεκτρονικής τιμολόγησης μέσω Παρόχου, σύμφωνα με τα οριζόμενα της υπό στοιχεία Α.1258/2020 απόφασης του Διοικητή της ΑΑΔΕ, εντός 10 ημερών από την ημερομηνία έναρξης ισχύος της σύμβασης με τον εκάστοτε πάροχο δικτύου. Τα αντίστοιχα στοιχεία δηλώνονται και στη σύμβαση που συντάσσει η υπόχρεη οντότητα με τον Πάροχο υπηρεσιών ηλεκτρονικής έκδοσης στοιχείων σύμφωνα με την υπό στοιχεία Α.1035/2020 απόφαση του Υπουργού Οικονομικών.

- Συναλλαγές με τη χρήση pos

- Στην περίπτωση ταυτόχρονων συναλλαγών με χρήση Μέσων Πληρωμών (POS) σύμφωνα με τα οριζόμενα της υπό στοιχεία Α.1155/2023 απόφασης του Διοικητή της ΑΑΔΕ και για σκοπούς δημιουργίας της Υπογραφής Πληρωμής ΥΠΑΗΕΣ – ΦΗΜ, τα σχετικά παραστατικά διαβιβάζονται από τις υπόχρεες οντότητες πριν την έκδοσή τους στην ψηφιακή πλατφόρμα myDATA, με τους αντίστοιχους Τύπους Παραστατικών και την ένδειξη «Υπό Έκδοση» για σκοπούς τεκμηρίωσης ολοκλήρωσης της διαδικασίας έκδοσης.

- Στην περίπτωση αποδείξεων είσπραξης Μέσων Πληρωμών (POS), σύμφωνα με τα οριζόμενα στην υπό στοιχεία Α.1155/2023 απόφαση του Διοικητή της ΑΑΔΕ, που εκδόθηκαν ή κατάλληλων λογιστικών αρχείων που δημιουργήθηκαν και δεν συσχετίστηκαν με τιμολόγια ή αποδείξεις λιανικής πώλησης έως την υποβολή της δήλωσης φορολογίας εισοδήματος της χρήσης που αφορούν, τα σχετικά ποσά που αντιστοιχούν σε αυτές, επηρεάζουν το λογιστικό και φορολογικό αποτέλεσμα της υπόχρεης οντότητας. Εφόσον οι εν λόγω αποδείξεις είσπραξης τιμολογηθούν σε επόμενη χρήση, για την τρέχουσα διαβιβάζονται ως έσοδα επόμενων χρήσεων.

Πηγή : Taxheaven.gr